���z�������¹���˵���׃ "Σ"�д�"�C"

�����z���g�W - �ИI������

��Ŀǰ�z�r�ڵ�λ��Ҫ���¹�������ȫ�������̮�������o�������������F�ێ�F����ɶ�ƣܛ��ɵġ�����ԭ�ʹ�����ϳ��z�����z�����Ӱ������^С��ԭ�ʹ������z�r�½���Ҫ��ԭ���µ��������A�ڱ��^Ӱ푣�������ԭ�̓r�����m������ԭ�̓r������^�m�½���һ���ϳ����z(10040, 25.00, 0.25%)��ԭ�̓r����m�U�t�����z�r�γ�һ�����ۡ�

�������������z�����Pע�ăɂ��c�LJ�������İlչ������ij��mӰ���r���Լ��|�ρ������¹��o��Ӱ푡��҂��J�������ǰ�ڇ�������̎�����L�ڣ��e����������׃��������z�r���п��܄����µͣ��|�ρ���������^�m��������ô���o�˵Ć��}Ҳ����u�@�F�������ڃr��һ��֧�κ����q���á���������lչ��r��������ȫ�����������صĕr�ڣ�Ҳ���@�F�z�r�ײ��ĕr�g��“Σ”�д�“�C”��

������ȳ������������������辫��Ҏ�����������^�������o�^�r�C��Ŀǰ�z�r�ѽ���10000Ԫ/�����P̎�ڵ�λ��ͬ�r����Y�����^��w����ጷţ�ԭ�̓r����̎�ڵ�λ���|�ρ�����Ҳ�����L������ȚW�������^�ã����������ƺ��R��ԇ���M�У����������֏Ϳ��û����l�����҂��J����Ҫ��ȳ�����δ�L�����ԣ�����Ҫ���]�����������l�����R����˥���L�U��������Ӌ�͌����J���z�r������9000Ԫ/�����L�U���������Ҫ����Ҏ�������h�ԇ�������lչ�������Y���Ј����F���Y��ԭ�̓r����������ƶ�Ԕ��Ӌ���������������������z����Ҫ�^�����Y��͂}λ�����������ķ������࣬���Ը���9500Ԫ/����9000Ԫ/����8500Ԫ/���ֲ����}���������h�����q�������߳������z���f���^��������Ŀǰ�������¿��^�^���^�����^�㣬������������F���c�Լ������Y���Ј���u�����߹��o�˳��F��׃����ȥ�҂��������z�����z�ޏ����顣���w�ϼs�x���������RU2101�ϼs��Ȼ����RU2009�ϼs��

�����L�U��ȫ���Խ���˥��

����һ��������

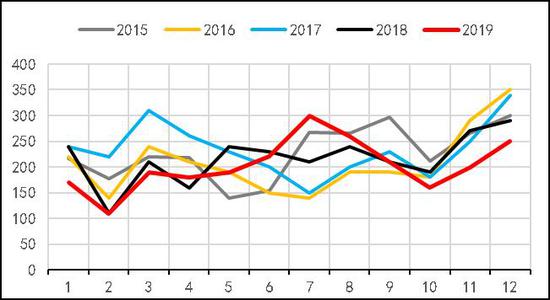

�����D1��ȫ���z�����ϼs�����߄� ��λ��Ԫ/��

�����Y�ρ�Դ�����Aؔ�������_��؛�аl����

�����D2��20̖���z�����ϼs�߄� ��λ��Ԫ/��

�����Y�ρ�Դ�����Aؔ�������_��؛�аl����

�������z�ڃr��Ҫ���ܵ��¹�����Ӱ��£���y�������֣���׃�˹��ࡣ���߄�Ҳ���S������İlչ����׃�����ڴ���ǰ���¹��������Ї����l�������z�r������S�������������D���z�r������w�����߷����Տ����飻���S����������ı��l���B�ӻ������ƣܛҲ��ռ����w�棬���z���_ʼ����½�������2015������µ͡������ȫ����^���������l����ͬ�r�|�ρ�����İl�ͣ�ʹ�z�^�_ʼĥ�ס�

�����������o�ˣ��ڶ��������ێ���ȥ���D׃�����o����߅�H����

������1����һ����ԭ��֧��ͬ��څ�����AӋ�ڶ�����߅�H����

����ԭ�σr�����¹���������ƣܛ�ě_���£���һ���ȵ�ԭ��֧������ͬ��څ������һ���ȵ�ԭ�σr����Է֞��Ă��A�Σ���һ���A�Σ����ԭ�σr���S���������zͣ�ԭ�σr��Ҳ��С�����L���ڶ����A�Σ�����¹��������Ї����l�ʹ�������������������ԭ�σr����u�������������A�Σ��S�������������ƣ�����Ҳ�����֏ͣ�ԭ�σr�������ߏ������Ă��A�Σ�����������D���������鱬�l��ȫ����������ؓ������ԭ�σr����m�½���

�����D3��̩�����zƬ�r���߄� ��λ��̩�/����

�����Y�ρ�Դ��¡����ԃ��wind�����_��؛�аl����

�����D4��̩����Ƭ�r���߄� ��λ��̩�/����

�����Y�ρ�Դ��¡����ԃ��wind�����_��؛�аl����

�����D5��̩�����z�r���߄� ��λ��̩�/����

�����Y�ρ�Դ��¡����ԃ��wind�����_��؛�аl����

�����D6��̩���zˮ�r���߄� ��λ��̩�/����

�����Y�ρ�Դ��¡����ԃ��wind�����_��؛�аl����

������ô�ڵڶ������҂����]��Ŀǰ�����a����ͣ���ں�ͣ�a�ڣ�ԭ�σr���^�m�µ��Ŀ��g���������ˡ�Ŀǰ�zˮ�r���35̩�/������z�r���28̩�/����r���ѽ�̎�ښvʷͬ�ڵ�λ���z�r���z��Ը�Ѳ��㣬�B�����ɺ����ؔ_�ӺͬF�A������ƣܛ�A�ڣ�������a�����z�r�g�����t�Լ��a�z���p�١���ȫ�������S�������߅�H���D��������ߣ����ԭ�σr��֧�Ε�߅�H���ơ�

������2���a���m�p�٣�����������̮���Թ��^����

������Ȼ���z�a���ڵ�һ����һ����һ���f�p���^�̣���3-4�·�������a���M��ͣ�a�ں͜p�a�ڣ��a���_������c�����S�����z��Ҫ���M���Ї�������һ����1�µ���2�·�����Ѯ���Y�������z������u�֏ͣ��ێ쉺����u�p�١���2020������¹�����ǰ�����Ї���ȫ����������ȫ������̮�������2020���һ�����ێ쉺�����z�r����µ���2020��1�·�ANRPC���z�a����885.2�f����ͬ�Ȝp��13.61%��̩��1�·ݮa��32.7�f����ͬ�Ȝp��29.35%��ӡ��2020��1�®a����26.2�f��ͬ�Ȼ�����ƽ���R��2020��1�®a����7.42�f����ͬ�Ȝp��2.5%��Խ��2020��1�®a����9.5�f����ͬ�Ȝp��13.64%��

�����D7��ANRPC��Ȼ���z�a�� ��λ��ǧ��

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D8��̩����Ȼ���z�a�� ��λ��ǧ��

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D9��ӡ����Ȼ���z�a�� ��λ��ǧ��

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D10���R����Ȼ���z�a�� ��λ��ǧ��

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D11��Խ����Ȼ���z�®a�� ��λ��ǧ��

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D12���Ї���Ȼ���z�®a�� ��λ��ǧ��

�����Y�ρ�Դ��wind�����_��؛�аl����

����ĿǰANRPC��2020��1�¡�2�µ����z���M����63.7�f����40.6�f�����h����ĿǰANRPC��1�·�88.52�f���Įa�����A��2�·ݮa���Ը��w40.6�f�����B���[�Ժ��@�Ԏ�棬�����¹�������F��څ�ڇ��ء�

������3��һ���ȡ������ȳ�������ȫ������������ƣܛ�_��

�����DRSS3��Ƭ�z��STR20���z�䅢���ӹ������DZ��ع�Ӌ�ĽY����������������ԭ�σr���^�m�½���ʹ���a�ɱ��½���ͬ�r�mȻ�K�˃r��Ҳ����½������ǿ��]��ԭ�σr���½�֮��̩�����z���ڶ��MҲ�����½����������Փ�����������f�^�á�

�����D13��RSS3�ą����ӹ����� ��λ����Ԫ/��

�����Y�ρ�Դ��¡����ԃ��wind�����_��؛�аl����

�����D14��STR20�ą����ӹ����� ��λ����Ԫ/��

�����Y�ρ�Դ��¡����ԃ��wind�����_��؛�аl����

����Ŀǰ���a��2020��1�·�̎�ڸ��z������ͬ�r���zƬ��20̖���z�ļӹ��������e���Ї��͇�����܇���^2019���|��֮��2020���A���^�ã�1�·����a���������wͬ�����ࡣ̩��2020��1�·ݳ�������40.1�f����ͬ������8.23%��ӡ��2020��1�·ݳ�������21.15�f����ͬ������0.52%���R��2020��1�·ݳ�������8.42�f����ͬ������2.56%��Խ��2020��1�·ݳ�������9.1�f����ͬ���½�41.1%����2�·ݸ������u�����r���������������½��������������鱬�l�Ї�����̮���Լ��������ޣ����һֱ̎���ێ��B�����S����������ĺ��D�����������_ʼ���l���ȫ���������������������鱣�ع�ӋҲ����Ҫ��5�²����_��һ�����c����˶��������z�������f���ݘ��^����������Ҫ��ȥ����������a�����������^�m�����p�١�

�����D15��̩����Ȼ���z������ ��λ��ǧ��

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D16��ӡ����Ȼ���z������ ��λ��ǧ��

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D17���R����Ȼ���z������ ��λ��ǧ��

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D18��Խ����Ȼ���z������ ��λ��ǧ��

�����Y�ρ�Դ��wind�����_��؛�аl����

������������ˣ����錦ȫ������_�����o������������c

������1��ȫ����܇�a�N���w̎�������A��

����2020��һ����������_��ȫ����܇�N���´���أ�1��24�������Ї��������^�����^�磬��܇�����ڇ��N����һ��Ӱ푣������������ô�Ͷ��_˹�����ͬ�̶��½�����2�·������¹��������Ї����l���Ї���܇ͬ���½�79.1%���������Ї���܇�N�����Լ����������_ʼ������2�·ݳ������½�����3�·ݚW�ޡ��������鼯�w���l���Ї���܇�a�I�m��u�֏͵�ȫ�������²����ܪ������������3��ȫ����܇�N�������w�´졣

����չ��2020��ڶ����ȣ�����������m�ڇ��ⱬ�lڅ���أ�����ȫ����܇��܇��I����܇�������I����ͣ��ͣ�a�����������������������m���L�£��������߅�Hڅ�������кͽ��������u�p�٣���������������lչ�������������������Ҫ2���¼����ϣ���˵ڶ�����ȫ����܇�a�N�AӋ�Mһ���½���

������1��ȫ����Ҫ������܇�N�� ��λ���f�v��%

�����Y�ρ�Դ����܇�v�M�����_��؛�аl����

������2��������܇�N��һ����ز�ۣ�������߅�H����

����������܇�N��������Ӱ푇��أ�һ�����N��ֱ��ز�ۡ��Ї�2����܇�N���H��31�f�v��ͬ�Ȝp��79.1%��1-2����Ӌͬ�Ȝp��42%�����·��mȻ����������D�������������f�֏;������AӋ3�·݇�����܇�N�����2�·ݭh�����ӣ���ͬ�����f�p�١�

�����������ȇ�����܇�������齛����ӵ��֏ͣ������Ŀ�ď������Ŀ���_�������خa�AӋ߀���Դٷ������£��������M�̼��£���܇�N���ݱؕ��h�����ӡ����������������ڵڶ�������̎�����L�ڻ�څ����ƣ���������ӄݱ����ޣ������������ȫ���Խ���˥��������^�ϵ�“�_Ħ����˹֮��”�����Ї�Ҳ����“��������”����˽���Ҳ���ܵ��_���������܇���M��������A�ڡ�

�����D19���Ї���܇�®a�� ��λ���f�v

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D20���Ї���܇���N�� ��λ���v

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D21���Ї�����܇�®a�� ��λ���v

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D22���Ї�����܇���N�� ��λ���v

�����Y�ρ�Դ��wind�����_��؛�аl����

�����������f�yӋ��2�£�����܇�a�N19.5�f�v��22.4�f�v���h���½�86.4%��86.1%��ͬ���½�82.9%��81.7%��1-2�£�����܇�a�N163.1�f�v��183.1�f�v��ͬ���½�48.1%��43.6%��������1�U��20.0���ٷ��c��23.0���ٷ��c��

�����������f�yӋ��1-2�£�����܇�a�N41.7�f�v��40.7�f�v��ͬ���½�34.8%��33.2%��������1�U��24.3���ٷ��c��25.7���ٷ��c��������܇��ҪƷ�N�У�؛܇�Ϳ�܇�a�Nͬ�Ƚ��������^20%�����@����ͬ�ڡ�

�����D23���Ї�����܇�®a�� ��λ���v

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D24���Ї�����܇���N�� ��λ���v

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D25���Ї��ؿ��®a�� ��λ���v

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D26���Ї��ؿ����N�� ��λ���v

�����Y�ρ�Դ��wind�����_��؛�аl����

�������п��Կ������mȻ��܇�a�Nһ�����ܴ죬����2019���ԁ�����܇��������܇���ĸ�����fδ׃��ȫ���͇��Ƚ��������£����Ȼ����������������Ŀǰ����Ͷ�Y���ȿ�����߀�Ǵ��пɞ飬���خa�������£�����܇�½�����С�ڳ���܇��

��������܇�е��ؿ�2020��2�·��N����3.8�f�v��ͬ���½�51.29��2020��1-2���ؿ��N����Ӌ�N��ͬ���½�11.50%���ؿ��N���������@С�ڳ���܇���ؿ��N���AӋ�ڵڶ����ȕ����ƣ�������ȫ�������£������لݱ�ҪС��ȥ��ͬ�ڡ�

������3��һ���Ȏ��ϵ���^�ߣ����������½�

����2019���Ї���܇�a�I��Ҫ�Խ���������������2019��ĩ�����ϵ�������ӽ����������������S������ı��l�����؛_������܇�a�I��������܇�a�N�����أ�Ҳ�������܇���ָ�˳������侀ˮƽ���Ї�2020��2����܇���N�̎��ϵ���_��14.8��ͬ�����L6��֮�࣬�h���^���侀ˮƽ���Ї�2020��2����܇����A��ָ����81.2%���������侀��

�����D27���Ї���܇���N�̎��ϵ��

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D28���Ї���܇����A��ָ�� ��λ���c

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D29���Ї�����܇��� ��λ���f�v

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D30���Ї�����܇��� ��λ���f�v

�����Y�ρ�Դ��wind�����_��؛�аl����

������Ȼ���ϳ���ָ��������2������܇�N���½�79%���£��S������������ƣ����N�����������ƣ�������Pָ��Ҳ��߅�H���ơ�������܇�a�I��������Ӱ푣�߀���Կ��Ǝ�������

������4��݆̥�a��һ���Ȳ����룬������߅�H���Ƶ���������

�����¹��������Ї����l�ԁ�����������������ͣ����������݆̥�_����ͬ���½����أ�ͬ�r�_���֏��ٶ�ͬ��څ������ֹĿǰ���̥�_���ʺ�ȫ�̥�_���ʶ�̎�ښvʷͬ�ڵ�λ��ͬ�rĿǰ���_���ʱ���݆̥��I���H�a�������^�͡��³��݆̥2�³�����ֻ��73�f�l��2019��2�³�������2801�f�l����Ҋ���錦݆̥��I�_���ܴ�

������������݆̥�a���m��߅�H���ƣ��������ڇ�������ij��m�l�ͣ��Ї�݆̥�a�����fͬ���½���

�����D31�����̥�_���� ��λ��%

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D32��ȫ�̥�_���� ��λ���f�l

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D33���Ї�݆̥��̥�®a�� ��λ���f�l

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D34���Ї���Ҫ݆̥����ʡ���¿�Ӌ������ ��λ����

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D35���Ї��³�����z݆̥������ ��λ���f�l

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D36���Ї��³�������݆̥�� ��λ���f�l

�����Y�ρ�Դ��wind�����_��؛�аl����

������5����·؛�\��һ�����½����@�������Ȼ�������څ��

���������ܵ��������أ���Ҫ���������Ӱ푣��Ї�1-2�¹�·؛�\���½����@���������������ޣ��Ї���·�����\�rָָ��ͬ�����ӡ����S���������ȇ���������D�ͽ�������֏ͣ���·؛�\���AӋ����̧�����������^ͬ��ˮƽ��

�������Ƚ������Љ����������l��׃�ø��ӳ��أ����������������ؔ����ͨ����3��20�գ�ȫ�����ذl�������ĵط�������ȯ���_14079�|Ԫ��ռ��ǰ���_�~��76%�����^�mָ���ط��ӿ�ط����l���M�ȣ��M���γɌ�������Ч���ӡ�ͬ�r����؈���Ļ����ĿͶ�Y���@ʾ�����A���^�á���˹�·؛�\���͇���݆̥���M�����������������A���Գ��^�vʷͬ�ڡ�

�����D37����·؛�\�� ��λ���|��

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D38���Ї���·�����\�rָ�� ��λ���c

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D39���ط�������헂�����ֵ ��λ���|

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D40�����A�Oʩ���OͶ�Y��Ӌͬ�� ��λ��%

�����Y�ρ�Դ��wind�����_��؛�аl����

�����ġ����g�ˣ�һ�����M�ڳ��F�ێ죬��������uȥ��

������1���ڬF�r��ͬ����խ

����ĿǰRSS3��Ƭ�z���f����ˮ��ȫ���z��2300Ԫ/�����ң�RSS3��Ƭ�z����������Ӱ�һ�㣬�ǘ�����Ҳδ�����_��Խ��3L�cȫ���z�r����mС���ߔU���ǘ��������gҲ�^��Mխ���������z�Nˮ��ȫ���z1500Ԫ/��֮�ȣ�δ��݆̥��I�ÓQ�䷽��������r����ԭ�������½����g���ϳ����z�a����Ȼ�^ʣ����һ���̶���������Ȼ���z����̩���cȫ���z�r���Լ�̩���c̩��֮�g�ăr�څխ���������gҲ�^�鲻�㡣���w���fĿǰ���z�N�ăr���Լ�����Ȼ���z�����ϼs�ăr���څխ�������˷ǘ������Ŀ��g��

�����D41��RSS3�cȫ���z�r�� ��λ��Ԫ/��

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D42��Խ��3L�cȫ���z�r�� ��λ��Ԫ/��

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D43���������z1502�cȫ���z�r�� ��λ��Ԫ/��

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D44��혶����zBR9000�cȫ���z�r�� ��λ��Ԫ/��

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D45��̩���cȫ���z�r�� ��λ��Ԫ/��

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D46��̩���c̩20̖�˜��z�r�� ��λ����Ԫ/��

�����Y�ρ�Դ��wind�����_��؛�аl����

����ȫ���z�cRU2001��RU2005��RU2009��؛�ϼs�Ļ������w���f���fڅխ���������}�Ύ��Ҳ����u�½���Ŀǰ�o�L�U�������g�Mխ��ͬ�r�������������g�Mխ���B�����������z�܉��ƣ����w�ւ}��u�½���̎�ڽ�����ͬ�ڵĵ�λ��

����20̖�z֮ǰ����һ���������g�����S��������ߏ���Ŀǰ�������gҲ���ޣ�ǰ��20̖�z�}�Ύ����m���࣬��Ŀǰ�}�Ύ������u�p�١�

�����D47��ȫ���z�cRU01�ϼs���� ��λ��Ԫ/��

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D48��ȫ���z�cRU05�ϼs���� ��λ��Ԫ/��

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D49��ȫ���z�cRU09�ϼs���� ��λ��Ԫ/��

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D50��STR20�cNR2005���� ��λ��Ԫ/��

�����Y�ρ�Դ��wind�����_��؛�аl����

������2��һ�������������z�M�����٣���������Ȼͬ���½�

����2020��1-2���Ї���Ȼ���ϳ����z�M������С�����½���2020��1-2���Ї���Ȼ���ϳ����z�M������519.6�f����ͬ���½�5.5%���¹����������z�����ܵ��_�����������g�Mխ�����Ȏ��ߣ���˶������M�������f��ͬ�Ȝp�١�

�����D51���Ї���Ȼ���z���M���� ��λ��ǧ��

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D52���Ї����z�����M�� ��λ��ǧ��

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D53�����z���M���� �����

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D54����Ȼ���z���M���� ��λ����

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D55���ϳ����z���M���� ��λ����

�����Y�ρ�Դ��wind�����_��؛�аl����

�����D56���Ї���Ƭ�z���M���� ��λ����

�����Y�ρ�Դ��wind�����_��؛�аl����

������3�����u���z�ێ�F����أ��ڶ�������Ҫȥ�����

������¡���YӍ�yӋ����ֹ2020��3��20�գ����u�^��Ȼ���zһ���Q����h�ȣ�2020��2��21�գ��ϝq12.11%��3��16-20�����u�^������������䣬һ���Q���S���ϝq�����ǝq����խ��ȫ����Ȼ�z����λ���ܝM�����3�����������̎�������ڡ�һ������������Ӱ푣����z��������M���㣬���F�ێ�F��扺���^����������Ҫ߀����һ���M��������r��ȥ�������

�����������}�Ύ����m�ߵͣ������������g�^С���}�Ύ��ע���^�٣���Ŀǰì���c���������ˣ���F�A�΅������x�������e��

�����D57���Ϻ���؛���������z�}�Ύ�� ��λ����

�����Y�ρ�Դ���Ϻ���؛��������wind�����_��؛�аl����

�����D58���Ϻ���؛���������z��� ��λ����

�����Y�ρ�Դ���Ϻ���؛�����������_��؛�аl����

�����塢�������Pע�c��������׃�����z�ޏ�����

����Ŀǰ���������z�����Pע�ăɂ��c�LJ�������İlչ������ij��mӰ���r���Լ��|�ρ������¹��o��Ӱ푡�Ŀǰ�z�r�ڵ�λ��Ҫ���¹�������ȫ�������̮�������o�������������F�ێ�F����ɶ���ɵġ�����ԭ�ʹ�����ϳ��z�����z�����Ӱ������^С��ԭ�ʹ������z�r�½���Ҫ�������A�ڱ��^Ӱ푣�����ԭ�̓r�����m������ԭ�̓r������^�m�½���һ���ϳ����z��ԭ�̓r����m�U�t�����z�r�γ�һ�����ۡ�

�����҂��J�������ǰ�ڇ�������̎�����L�ڣ��e����������׃��������z�r���п��܄����µͣ��|�ρ���������^�m��������ô���o�˵Ć��}Ҳ����u�@�F�������ڃr��һ��֧�κ����q���á�Ŀǰ������ȫ�����錦�ڃr��Ӱ��Դ��ږ|�ρ������Ӱ푣����Ŀǰ���z����^�ߣ����oȱ�ڟo�������ԭ�͵�λ������ڃr�����^�m��̽���^�̣�����������������Ʒ����Ж|�ρ����鳸�⣬�µ����g�����ޡ��������錦������o��Ӱ푳̶ȣ��҂����Էքe��9500Ԫ/����9000Ԫ/����8500Ԫ/�����������r��֧�ξ������w���z�ޏ�������Ҫ�����^��������飨�W���յȇ�����������Ӱ���r�Լ�����c��ԭ���^�m�µ���r�͖|�ρ��������׃�����o����ɵČ��|��Ӱ푣�“Σ”����“�C”��

������ȳ������������������辫��Ҏ�����������^�������o�^�r�C��Ŀǰ�z�r�ѽ���10000Ԫ/�����P̎�ڵ�λ��ͬ�r����Y�����^��w����ጷţ�ԭ�̓r����̎�ڵ�λ���|�ρ�����Ҳ�����L������ȚW�������^�ã����������ƺ��R��ԇ���M�У����������֏Ϳ��û����l�����҂��J����Ҫ��ȳ�����δ�L�����ԣ�����Ҫ���]�����������l�����R����˥���L�U��������Ӌ�͌����J���z�r������9000Ԫ/�����L�U���������Ҫ����Ҏ�������h�ԇ�������lչ�������Y���Ј����F���Y��ԭ�̓r����������ƶ�Ԕ��Ӌ���������������������z����Ҫ�^�����Y��͂}λ�����������ķ������࣬���Ը���9500Ԫ/����9000Ԫ/����8500Ԫ/���ֲ����}���������h�����q�������߳������z���f���^��������Ŀǰ�������¿��^�^���^�����^�㣬������������F���c�Լ������Y���Ј���u�����߹��o�˳��F��׃����ȥ�҂��������z�����z�ޏ����顣���w�ϼs�x���������RU2101�ϼs��Ȼ����RU2009�ϼs��

�D�ԣ����z���g�W�����z�ИI�T���Wվ��

- 10��r�g�z�r��ȥ��70%2021-07-21 03:07:14

- ��������Ӱ푣�݆̥��I�ϰ�����F̝�p2021-07-19 10:07:51

- ݆̥�N����������2021-07-05 10:07:18

- ԭ���Ϻͺ��\�M���Ƅ� ݆̥ȫ���ԝq�r����2021-06-16 11:06:30

- ȫ���Ї���Ȼ���z�a���»����Ї���Ȼ���z�a�IЧ��͡��D��2021-06-04 10:06:39

- ݆̥��I�_���»� �z�r��ʎƫ��2021-05-19 01:05:23

- �҇����z����������_75% �a�I�lչ���R��ǰΣ�C2021-05-13 03:05:10

- �����f��7���Ї�Ʒ�Ƴ���܇�Ј����~�^�m����

- 2021��7�������z݆̥��̥�a����7271.0�f�l

- �|�ρ�����UɢӰ���܇�㲿���Ͱ댧�w���� ��

- 1-7�����a��I��܇�N��1475.6�f�v ͬ�����L19

- �㽭���S130�|Ԫ���Y�Ŀ���䰸��

- �����|��������a5000�����z���������Ŀ���@

- �����z���^ - ���_�²İl���ذ���Ϣ�����H����

- �Ͼ��������V�|տ�����أ�ͨ�^��գ�

- �W��¡��2014���ԁ����������

- ������݆̥����ٍ25�|

- 2021���ȫ���݆̥���z��Ʒ50�����а�

- ɽ�|���z�ИI50������

- ANRPC��2021��ȫ�����z�Ј�����������ƽ��

- 2021���ʮ������z���g��Ӗ��֪ͨ���gӭ����

- ף�R��ʮ�������z���g�������ڌ����ɹ��e�k��

- 2021��ʮ�������z���g�������������Σ����m��

- 2021���ʮ�������z���g������֪ͨ��5��22-24

- �����f�����h���p�ߡ������ų����M��TBBS

- 2021����Ї����z���I�f���ُ���I��142����I

- 2���Ї���܇�a�Nͬ���^�m�����L

- 2015��ȫ����Ȼ���z�r�����m2014�������

- �P�ڸ���܊���z���}���ǵ�Ĭ���ͷ�˼

- ���ꌧ��̩�����R���������z�r���ϝq

- 2020��1��3�����p��{������Ȼ���z�r�����{

- 1��8�Շ�����Ȼ���z���r��

- 12��31�Շ��Ȳ�����I��Ȼ���z����r

- 2��5�Շ��Ȳ�����I�������z����r

- 12��9����ʯ���A��혶����z�r��

- ����Ȼ���z�r���������²�ԃ��2015��1��16�գ�

- 3��9�����p��{������Ȼ���z�r�������{